题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

请教:广东省2011年会计从业《会计基础》预测试卷(8)第2大题第6小题如何解答?

【题目描述】

第 21 题账户是用来记录经济业务的,它的作用有()。

| 【我提交的答案】:ABCD |

| 【参考答案与解析】: 正确答案:ABC |

账户具有以下几方面的作用:分门别类地记载各项经济业务、提供日常会计核算资料和数据、为编制财务报表提供依据等。故答案为ABC。

【我的疑问】(如下,请求专家帮助解答)

会计账户不是根据会计科目设计吗?

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

【题目描述】

第 21 题账户是用来记录经济业务的,它的作用有()。

| 【我提交的答案】:ABCD |

| 【参考答案与解析】: 正确答案:ABC |

账户具有以下几方面的作用:分门别类地记载各项经济业务、提供日常会计核算资料和数据、为编制财务报表提供依据等。故答案为ABC。

【我的疑问】(如下,请求专家帮助解答)

会计账户不是根据会计科目设计吗?

答案

更多“请教:广东省2011年会计从业《会计基础》预测试卷(8)第2大题第6小题如何解答?”相关的问题

更多“请教:广东省2011年会计从业《会计基础》预测试卷(8)第2大题第6小题如何解答?”相关的问题

第1题

【题目描述】

第40题

【我提交的答案】:

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

我看不清楚是怎么得来的,帮我分析一下,谢谢

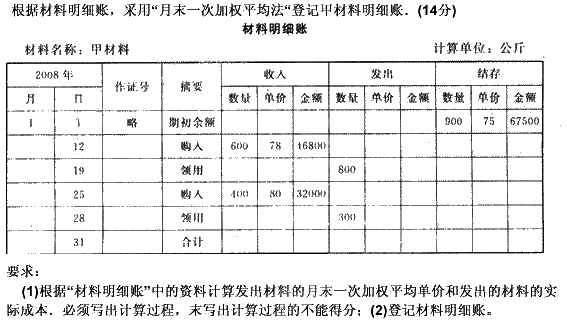

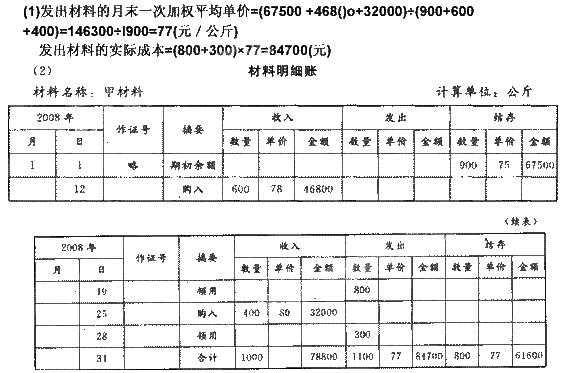

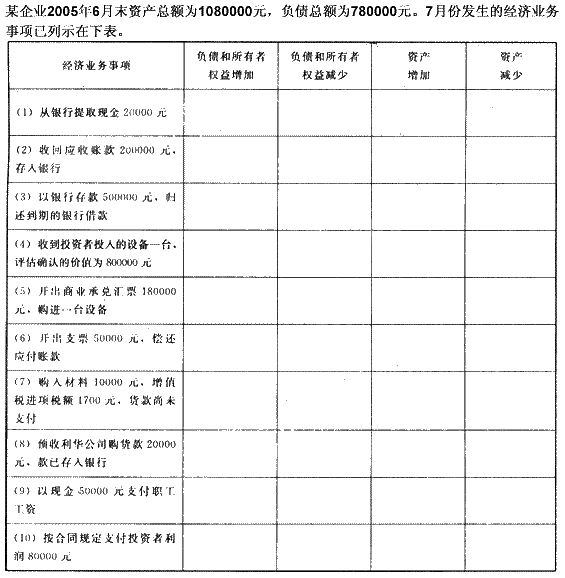

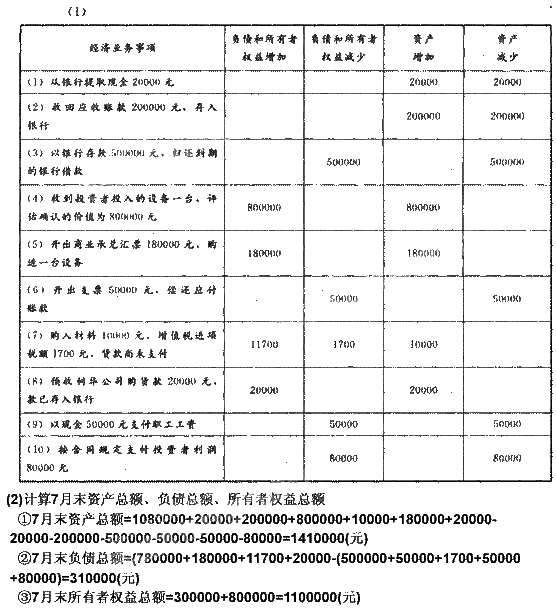

第2题

【题目描述】

第40题

要求:

(1)分析经济业务发生后对资金增减变化的影响金额,填人表中相应栏次。

(2)计算7月末资产总额、负债总额、所有者权益总额。

【我提交的答案】:备注

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

第3题

【题目描述】

第 31 题根据总账与明细账的平行登记要求,每项经济业务必须在同一天登记明细账和总账。()

【我提交的答案】: √

【参考答案与解析】:

正确答案: X

答案分析:

平行登记中的“期间相同是指对每项经济业务在记入总分类账户和明细分类账户过程中,可以有先有后,但必须在同一会计期间全部登记入账。

【我的疑问】(如下,请求专家帮助解答)

题目是同一天,解释是同一会计期间,好像对不上

第4题

【题目描述】

第 17 题下列支出中属于营业外支出的有()。

| 【我提交的答案】: ACD |

| 【参考答案与解析】: 正确答案:ABCD |

营业外支出是指与生产经营无直接关系的各项支出,包括固定资产盘亏、处理固定资产净损失、出售无形资产损失、债务重组损失、非常损失、罚款支出、捐赠支出等。

【我的疑问】(如下,请求专家帮助解答)

税款滞纳金支出也是营业外支出吗

第5题

【题目描述】

第 15 题某企业采用计划成本进行材料的日常核算。月初结存材料的计划成本为80万元,成本差异为超支20万元。当月购入材料一批,实际成本为110万元,计划成本为120万元。当月领用材料的计划成本为100万元,当月领用材料应负担的材料成本差异为()万元。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:A |

答案分析:

〔20+(110-120)]/(80+120)×100=5(超支)。故答案为A。

【我的疑问】(如下,请求专家帮助解答)

不太清楚计算方式

第6题

【题目描述】

第 9 题某上市公司发行普通股1000万股,每股面值1元,每股发行价格8元,支付手续费20万元,支付咨询费60万元。该公司发行普通股计人股本的金额为()万元。

| 【我提交的答案】: D |

| 【参考答案与解析】: 正确答案:A |

“股本”账户用来核算股份有限公司核定的股本总额及在核定的股份总额范围内实际发行股票的面值,贷方登记公司在核定的范围内实际发行股票的面值。故答案为A。

【我的疑问】(如下,请求专家帮助解答)

数字怎么算出来的

第7题

【题目描述】

第 8 题甲企业采用计划成本进行材料的日常核算。月初结存材料的计划成本为160万元,成本差异为超支40万元。当月购入材料一批,实际成本为220万元,计划成本为240万元。当月领用材料的计划成本为200万元,当月领用材料应负担的材料成本差异为()万元。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:A |

答案分析:

(40—20)/(160+240)×200=10(超支)。故答案为A。

【我的疑问】(如下,请求专家帮助解答)

请问下,这是根据什么知识来做的,或者什么公式,谢谢

第8题

【题目描述】

第 14 题企业现有注册资本2000万元,法定盈余公积余额1200万元,则可用于转增企业资本的数额为( )万元。

| 【我提交的答案】: B |

| 【参考答案与解析】: 正确答案:D |

企业现有注册资本2000万元,法定盈余公积余额1200万元,《公司法》规定,转增后所留存的该项公积金不得少于转增前公司注册资本的25%。则可用于转增企业资本的数额为1200-2000×25%=700万元。故答案为D。

【我的疑问】(如下,请求专家帮助解答)

您好,为什么要这样算,这种叫什么方法您能给个详细解释吗?

第9题

【题目描述】

根据发生的经济业务判别属于哪类要素变动(8分)

【我提交的答案】:

【参考答案分析】:

略

【我的疑问】(如下,请求专家帮助解答)

不会辨别要素变动