题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司拟发行面值为1000元的3年期债券,其票面利率为8%,每年付息一次,当前的市场利率为6%。该债券的内在价值为()元。

甲公司拟发行面值为1000元的3年期债券,其票面利率为8%,每年付息一次,当前的市场利率为6%。该债券的内在价值为()元。

A.1052

B.947

C.1180

D.1240

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.1052

B.947

C.1180

D.1240

答案

更多“甲公司拟发行面值为1000元的3年期债券,其票面利率为8%,每年付息一次,当前的市场利率为6%。该债券的内在价值为()元。”相关的问题

更多“甲公司拟发行面值为1000元的3年期债券,其票面利率为8%,每年付息一次,当前的市场利率为6%。该债券的内在价值为()元。”相关的问题

第1题

A.8%

B.8.16%

C.6.12%

D.8.33%

第2题

A.债券的价值无法估算

B.债券的价值低于债券的面值

C.债券的价值高于债券的面值

D.债券的价值等于债券的面值

第3题

要求:编制甲公司2007年、2008年的会计分录(计算结果保留整数)。

第4题

外的普通股 3 000 万股(每股面值 1 元) ,公司债券 1 000万元(按面值发行,票面年利率 8%,每年年末付息,二年后到期) ,资本公积 4 000 万元,其余为留存收益。 2010 年年初, 该公司拟投资一个新的建设项目, 需增加筹资 3 000 万元,现有 A、B 两个筹资方案可供选择。A 方案为增发普通股,预计每股发行价格为 6 元; B 方案为按面值发行每年年末付息、 票面利率为 6%的公司债券。公司适用的所得税税率为 25%,股票与债券的发行费用均可忽略不计。

要求: (1) 计算两种筹资方案下每股收益无差别点的息税前利润和每股收益。

(2)计算处于每股收益无差别点时 B 方案的财务杠杆系数。

(3)如果公司预计息税前利润为 1 200 万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为 1 500 万元,指出该公司应采用的筹资方案。

第5题

【题目描述】

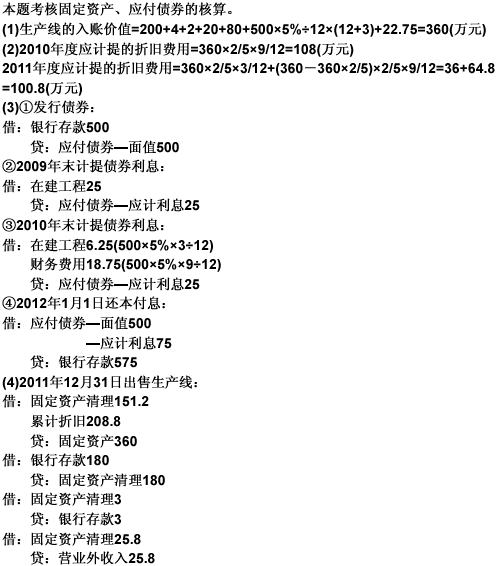

第 57 题 甲上市公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。2009年1月1日发行3年期面值为500万元的债券,票面利率为5%,到期一次还本付息。债券按面值发行,实际利率等于票面利率。款项已收存银行(不考虑发行费用)。该公司按年计提债券利息,发行债券所得款项用于购建大型生产线。

2009年1月1日,用上述存款购入待安装的生产线。买价200万元,增值税税额34万元,支付的运杂费(不考虑增值税)、包装费共4万元,支付保险费及其他各项费用2万元。该生产线交付本公司安装部门安装。在安装上述生产线的过程中,领用生产用库存原材料20万元,增值税进项税额为3.4万元;领用本公司生产的商品一批,成本为80万元,税务部门确定的计税价格为100万元;用银行存款支付其他费用为22.75万元。

2010年3月31日,安装工程结束,并随即投入使用。该设备估计使用年限为5年,预计净残值率为5%,采用双倍余额递减法计提折旧。

2011年12月31日,甲公司因转产将该生产线出售,获得价款180万元存入银行。另以银行存款支付清理费用3万元。

2012年1月1日甲公司用银行存款偿还债券本金和利息。 要求:

(1)计算该生产线的入账价值(列出计算过程);

(2)分别计算2010年度、2011年度该生产线应计提的折旧费用(列出计算过程);

(3)编制甲公司2009年发行债券、2009年末及2010年末计提债券利息、2012年1月1日归还债券本金和利息的会计分录;

(4)编制甲公司出售该生产线的会计分录。

(“应付债券”科目要求写出明细科目,答案中的金额单位用万元表示)

【我提交的答案】:(1)生产线成本=200+34+4+2+20+3.4+100+22.75=386.15万元(2)2011年5月1日折旧为386.15*2/5/12*7=90.1万元 2012年1月1日折旧为(386.15-90.1)*2/5=118.42万元

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

购入在建工程的进项税额不是要计入在建工程成本吗?234万元

第6题

(1)编制甲公司 2015 年 1 月 1 日购入乙公司债券的相关会计分录。 (2)计算甲公司 2015 年 12 月 31 日应确认的债券投资收益,并编制相关会计分录。 (3)编制甲公司 2016 年 1 月 1 日收到乙公司债券利息的相关会计分录。 (4)计算甲公司 2016 年 12 月 31 日应确认的债券投资收益,并编制相关会计分录。 (5)编制甲公司 2017 年 1 月 1 日出售乙公司债券的相关会计分录。

第7题

A.应付债券

B.债权投资

C.投资收益

D.应付利息

第9题

【题目描述】

第 50 题A公司发行10年期债券,面值100元票面年利率为10%,半年付息一次,到期一次还本。两年后该债券的市场价格为77.15元,则该债券两年后的到期收益率为()。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:A |

【我的疑问】(如下,请求专家帮助解答)

第10题

某2年期债券的面值为1000元,票面利率为6%,每年付息一次,现在市场收益为8%,其市场价格为964.29元,则麦考利久期为()。

A.194年

B.204年

C.175年

D.2年

第11题

66

125.34

120

150