题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业生产甲、乙两种产品,耗用直接材料10万元,发生车间管理人员工资3万元,车间设备计提折旧5万元,制造费用按照产品生产工时进行分配,甲、乙产品耗费工时分别为40小时、10小时,则乙产品应分配的制造费用为()万元。

1

1.6

6.4

8

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

1

1.6

6.4

8

答案

更多“某企业生产甲、乙两种产品,耗用直接材料10万元,发生车间管理人员工资3万元,车间设备计提折旧5万元,制造费用按照产品生产工时进行分配,甲、乙产品耗费工时分别为40小时、10小时,则乙产品应分配的制造费…”相关的问题

更多“某企业生产甲、乙两种产品,耗用直接材料10万元,发生车间管理人员工资3万元,车间设备计提折旧5万元,制造费用按照产品生产工时进行分配,甲、乙产品耗费工时分别为40小时、10小时,则乙产品应分配的制造费…”相关的问题

第1题

第2题

【题目描述】

1.建立账套

(1)账套信息

账套编码:002

账套名称:湖南商马有限责任公司

采用默认账套路径

启用会计期:2010年12月

会计期间设置:12月1日至12月31日

(2)单位信息

单位名称:湖南商马有限责任公司

(3)核算类型

企业的记账本位币:人民币;

行业性质:新会计制度科目

(4)基础信息

进行经济业务处理时,需要对存货、客户、供应商进行分类

(5)数据精度

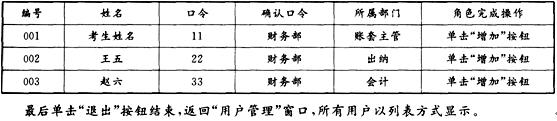

该企业对存货数量、单价小数位定为2增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限

002张三——出纳

003李四——会计

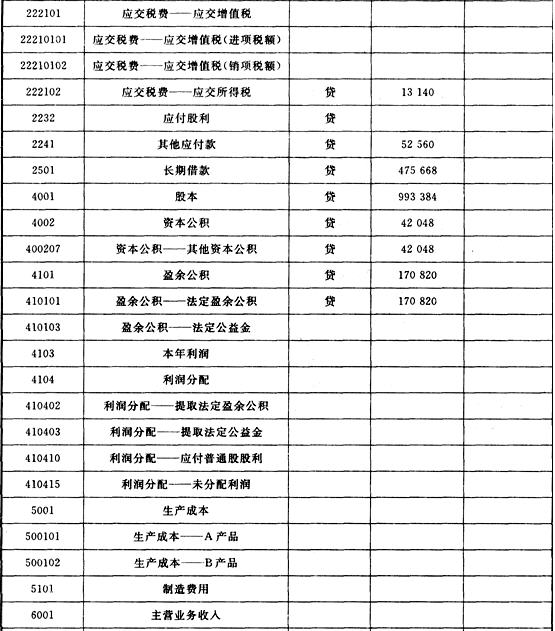

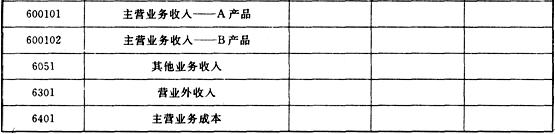

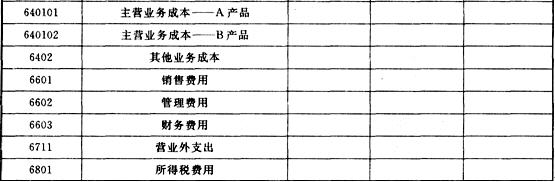

2.建立下表科目,并装入期初余额

3.编制会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

(1)12月6日,以现金26元,支付A产品销售搬运费。

借:销售费用 26

贷:库存现金 26

(2)12月7日,领用甲材料。其中生产A产品耗用24吨,生产B产品耗用18吨,车间一般耗用9吨,厂部一般耗用3吨,销售过程耗用6吨,期初库存甲材料的单位成本为1497.96元/吨。

借:生产成本——A产品 35951.04

——B产品 26963.28

制造费用 13481.64

销售费用8987.76管理费用 4493.88

贷:原材料——甲材料 89877.6

(3)12月10日,厂部管理人员张三出差归来,报销差旅费10512元,前预借10512元。

借:管理费用 10512

贷:其他应收款——张三 10512

(4)12月17日,销售给E公司A产品150件,每件售价600元,增值税专用发票载明货款90000元,增值税为15300元,货款暂欠。

借:应收账款——E公司 105300

贷:应交税费——应交增值税(销项税额) 15300

主营业务收入——A产品 90000

(5)12月23日,向丁厂购买甲、乙两种材料,增值税专用发票上记载,甲材料40吨,单价1490元,计59600元,增值税为10132元,乙材料20吨,单价90元,计1800元,增值税为306元,全部款项以银行存款支付。

借:材料采购——甲材料 59600

——乙材料 1800

应交税费——应交增值税(进项税额) 10438

贷:银行存款 71838

(6)12月24日,以上所购买甲乙两种材料,以银行存款支付装卸搬运费1740元,按重量比例分配。

借:在途物资——甲材料 1160

——乙材料 580

贷:银行存款 1740

(7)12月25日,将所购甲、乙两种材料,按其实际成本入库。

借:原材料——甲材料 60760

——乙材料 2380

贷:在途物资——甲材料 60760

——乙材料 2380

(8)12月25日,结转制造费用,按A、B产品平均分配。

借:生产成本——A产品 6740.82

——B产品 6740.82

贷:制造费用 13481.64

(9)12月26日,本期生产A产品200件全部完工,验收入库,按实际成本入账。

借:库存商品——A产品 42691.86

贷:生产成本——A产品 42691.86

(10)12月27日,本期生产B产品72件全部完工,验收入库,按实际成本入账。

借:库存产品——B产品 33704.10

贷:生产成本——B产品 33704.10

(11)12月27日,A产品按加权平均法计算单位成本,结转150件销售成本。

借:主营业务成本——A产品 48902.97

贷:库存商品——A产品 48902.97

(12)12月28日,结转本期收入账户。

借:主营业务收入——A产品 90000

贷:本年利润 90000

(13)12月28日,结转本期费用账户。

借:本年利润 72922.61

贷:主营业务成本——A产品 48902.97

销售费用 9013.76

管理费用 15005.88

(14)12月29日,计算应交所得税,税率为25%。

借:所得税费用 4269.35

贷:应交税费——应交所得税 4269.35

(15)12月29日,结转所得税费用。

借:本年利润 4269.35

贷:所得税费用 4269.35

(16)12月30日,按10%提取法定盈余公积。

借:利润分配——提取法定盈余公积 1280.8

贷:盈余公积——法定盈余公积 1280.8

(17)12月30日,按5%提取法定公益金。

借:利润分配——提取法定公益金 640.4

贷:盈余公积——法定公益金 640.4

(18)12月30日,按20%提取应付投资者利润。

借:利润分配——应付普通股股利 2561.61

贷:应付股利 2561.61

(19)12月31日,结转已实现的利润。

借:本年利润。 12808.4

贷:利润分配——未分配利润 12808.04

(20)12月31日,结转已分配利润。

借:利润分配——未分配利润 4482.81

贷:利润分配——提取法定盈余公积 1280.8

——提取法定公益金 640.4

——应付普通股股利 2561.61

4.审核输入凭证、记账,月末转账。

5.编制利润表。

【我提交的答案】:

【参考答案分析】:

略

【我的疑问】(如下,请求专家帮助解答)

第4题

【题目描述】

1.建立账套

(1)账套信息账套编码:001账套名称:东海远洋有限责任公司

采用默认账套路径

启用会计期:2009年12月

会计期间设置:12月1日至12月31日

(2)单位信息

单位名称:东海远洋有限责任公司

(3)核算类型

该企业的记账本位币:人民币企业类型:工业

行业性质:新会计制度按行业性质设置科目。

(4)基础信息

该企业无外币核算业务,进行经济业务处理时,需要对存货、客户、供应商进行分类。

(5)分类编码方案

科目编码级次:42222,其他:默认

(6)数据精度,该企业对存货数量、单价小数位定为2

(7)增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限

002黄河——出纳

003长江——会计

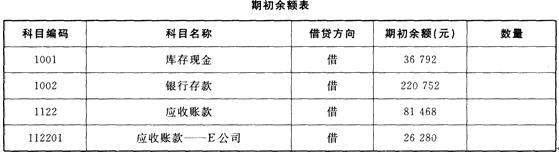

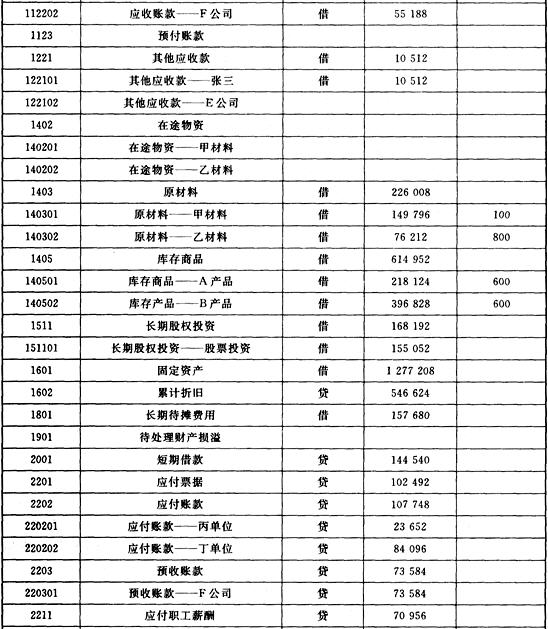

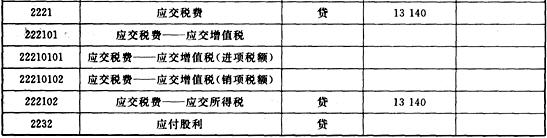

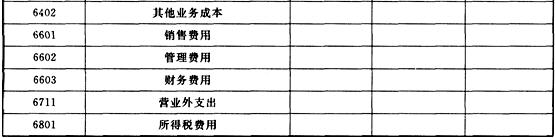

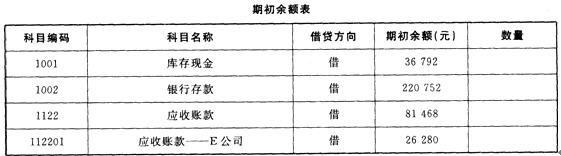

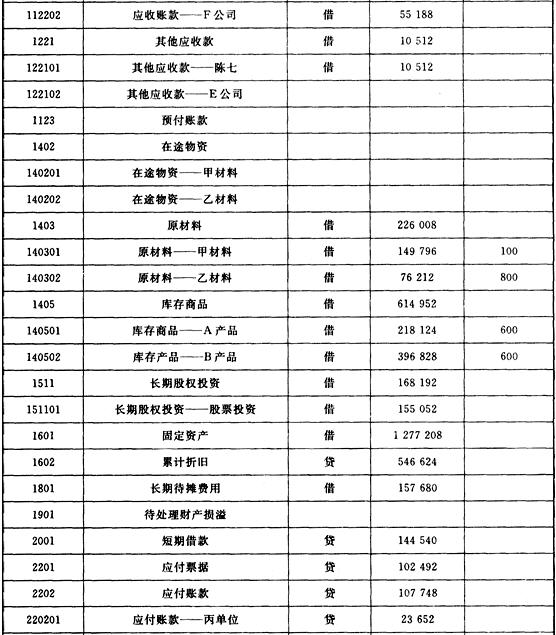

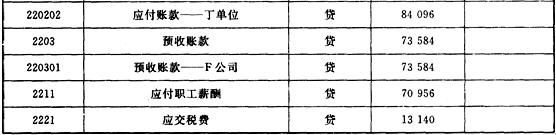

2.建立下表科目,并装入期初余额。

期初余额表

科目编码 | 科目名称 | 借贷方向 | 期初余额(元) | 数量 |

| 1001 | 库存现金 | 借 | 3980 | |

| 1002 | 银行存款 | 借 | 197010 | |

| 1122 | 应收账款 | 借 | 51740 | |

| 1112201 | 应收账款——E公司 | 借 | 13930 | |

| 112202 | 应收账款——F公司 | 借 | 37810 | |

| 1123 | 预付账款 | |||

| 1221 | 其他应收款 | 借 | 7960 | |

| 122101 | 其他应收款——张三 | 借 | 7960 | |

| 122102 | 其他应收款——E公司 | |||

| 1402 | 在途物资 | |||

| 140201 | 在途物资——甲材料 | |||

| 140202 | 在途物资——乙材料 | |||

| 1403 | 原材料 | 借 | 165170 | |

| 140301 | 原材料——甲材料 | 借 | 73630 | 700 |

| 140302 | 原材料——乙材料 | 借 | 91540 | 600 |

| 1405 | 库存商品 | 借 | 555210 | |

| 140501 | 库存商品——A产品 | 借 | 236810 | 500 |

| 140502 | 库存产品——B产品 | 借 | 318400 | 1000 |

| 1511 | 长期股权投资 | 借 | 117410 | |

| 151101 | 长期股权投资——股票投资 | 借 | 117410 |

| 1601 | 固定资产 | 借 | 917390 | ||

| 1602 | 累计折旧 | 贷 | 368150 | ||

| 1701 | 无形资产 | ||||

| 1801 | 长期待摊费用 | 借 | 127360 | ||

| 1901 | 待处理财产损溢 | ||||

| 2001 | 短期借款 | 贷 | 89550 | ||

| 2201 | 应付票据 | 贷 | 61690 | ||

| 2202 | 应付账款 | 贷 | 65670 | ||

| 220201 | 应付账款——丙单位 | 贷 | 13930 | ||

| 220202 | 应付账款——丁单位 | 贷 | 51740 | ||

| 2203 | 预收账款 | 贷 | 67660 | ||

| 220301 | 预收账款——F公司 | 贷 | 67660 | ||

| 2211 | 应付职工薪酬 | 贷 | 53730 | ||

| 2221 | 应交税费 | 贷 | 15920 | ||

| 222101 | 应交税费——应交增值税 | ||||

| 22210101 | 应交税费——应交增值税(进项税额) | ||||

| 22210102 | 应交税费——应交增值税(销项税额) | ||||

| 222102 | 应交税费——应交所得税 | 贷 | 15920 | ||

| 2232 | 应付股利 | 贷 | 21890 | ||

| 2241 | 其他应付款 | 贷 | 47760 | ||

| 2501 | 长期借款 | 贷 | 378100 | ||

| 4001 | 实收资本 | 贷 | 839780 | ||

| 4002 | 资本公积 | 贷 | 27860 | ||

| 400207 | 资本公积——其他资本公积 | 贷 | 27860 | ||

| 4101 | 盈余公积 | 贷 | 105470 | ||

| 410101 | 盈余公积——法定盈余公积 | 贷 | 105470 | ||

| 410103 | 盈余公积——任意盈余公积 | ||||

| 4103 | 本年利润 | ||||

| 4104 | 利润分配 | ||||

| 410402 | 利润分配——提取法定盈余公积 | ||||

| 410403 | 利润分配——提取任意盈余公积 | ||||

| 410410 | 利润分配——应付普通股股利 | ||||

| 410415 | 利润分配——未分配利润 | ||||

| 5001 | 生产成本 | ||||

| 500101 | 生产成本——A产品 | ||||

| 500102 | 生产成本——B产品 | ||||

| 5101 | 制造费用 | ||||

| 6001 | 主营业务收入 | ||||

| 600101 | 主营业务收入——A产品 | ||||

| 6∞102 | 主营业务收入——B产品 | ||||

| 6051 | 其他业务收入 | ||||

| 6301 | 营业外收入 | ||||

| 6401 | 主营业务成本 | ||||

| 640101 | 主营业务成本——A产品 | ||||

| 640102 | 主营业务成本——B产品 | ||||

| 6402 | 其他业务成本 | ||||

| 6601 | 销售费用 | ||||

| 6602 | 管理费用 | ||||

| 6603 | 财务费用 | ||||

| 6711 | 营业外支出 | ||||

| 6801 | 所得税费用 |

考生以操作员的身份根据所给经济业务编制录人会计凭证。企业某年12月份经济业务(每笔业务做一张凭证):

(1)2日,向银行提取现金25000元,以备发放工资。

借:库存现金25000

贷:银行存款25000

(2)6日,出租给F公司闲置设备一台,按协议规定预收半年租金44574元,存入银行。

借:银行存款44574

贷:预收账款——F公司44574

(3)6日,职工张三预借差旅费2000元,付现金。

借:其他应收款——张三2000

贷:库存现金2000

(4)13日,领用乙材料60吨,其中生产A产品耗用30吨,生产B产品耗用18吨,车间一般耗用6吨,厂部一般耗用3吨,销售过程耗用3吨,期初库存乙材料的单位成本:152.57元/吨。

借:生产成本——A产品4577.1

——B产品2746.26

制造费用915.42

销售费用457.71

管理费用457.71

贷:原材料——乙材料9154.2

制造费用结转(按耗用单位比例)

借:生产成本——A产品572.14

——B产品343.28

贷:制造费用915.42

(5)16日,向丙厂购买甲乙两种材料,增值税专用发票上记载,甲材料20吨,单价110元,计2200元,增值税为374元,乙材料20吨,单价160元,计3200元,增值税为544元,货款暂欠。

借:在途物资——甲材料2200

——乙材料3200

应交税费——应交增值税(进项税额)918

贷:应付账款——丙单位6318

(6)16日,以上所购买甲乙两种材料,以银行存款支付装卸搬运费440元,按重量比例分配。

借:在途物资——甲材料220

——乙材料220

贷:银行存款440

(7)16日,前所购甲乙两种材料,按其实际成本入库。

借:原材料——甲材料2420

——乙材料3420

贷:在途物资——甲材料2420

——乙材料3420

(8)19日,分配结转本月职工工资60000元,其中生产A产品工人工资27000元,生产B产品工人工资17000元,行政管理部门16000元。

借:生产成本——A产品27000

——B产品17000

管理费用16000

贷:应付职工薪酬60000

(9)产品入库结转

借:库存商品——A产品32149.24

——B产品20089.54

贷:生产成本——A产品32149.24

——B产品20089.54

(10)19日,交来E公司前欠货款3900元,存入银行。

借:银行存款3900

贷:应收账款——E公司3900

(11)20日,向红星商场销售A产品100件,单位售价800元,计80000元,专用发票列明增值税为13600元,账款全部存人银行。

借:银行存款93600

贷:主营业务收入——A产品80000

应交税费——应交增值税(销项税额)13600

(12)结转成本

借:主营业务成本——A产品47362

贷:库存商品——A产品47362

(13)26日,计提本月份固定资产折旧费,其中销售部门计提折旧3200元,管理部门计提1300元。

借:销售费用3200

管理费用1300

贷:累计折旧4500

(14)31日,接到银行通知,本季度实际付款利息6000元已经被扣除。

借:财务费用6000

贷:银行存款6000

(15)将本月实现的主营业务收入转入本年利润账户。

借:主营业务收入——A产品80000

贷:本年利润80000

(16)将主营业务成本等转入“本年利润”账户。

借:本年利润74687.42

贷:主营业务成本——A产品47362

管理费用17757.71

销售费用3567.71

财务费用6000

(17)31日,按本月利润25%计算应交所得税。

借:所得税费用1328.15

贷:应交税费——应交所得税1328.15

(18)将所得税费用转入“本年利润”账户。

借:本年利润1328.15

贷:所得税费用1328.15

(19)按税收利润10%提取法定盈余公积金。

借:利润分配——提取法定盈余公积金398.44

贷:盈余公积——法定盈余公积金398.44

(20)结转已实现利润和已分配利润。

借:本年利润3984.43

贷:利润分配——未分配利润3984.43

借:利润分配——未分配利润398.44

贷:利润分配——提取法定盈余公积金398.44

4.审核输入凭证、记账,月末转账。

5.编制会计报表,根据表格编制资产负债表。

【我提交的答案】:

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

请告诉我正确答案,并给出解释

第5题

【题目描述】

1.建立账套

(1)账套信息账套编码:005账套名称:河北保定公司

采用默认账套路径启用会计期:2009年12月

会计期间设置:12月1日至12月31日

(2)单位信息

单位名称:河北保定公司

(3)核算类型

该企业的记账本位币:人民币行业性质:新会计制度

(4)基础信息

该企业有外币核算业务,进行经济业务处理时,需要对存货、客户、供应商进行分类

(5)增加操作人员

001考生姓名一账套主管,具有系统所有模块的全部权限

002李五一出纳

003张六—会计

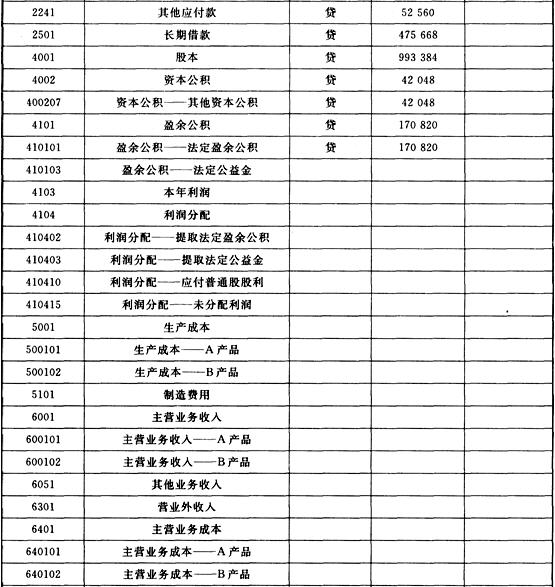

2.建立下表科目,并装入期初余额

期初余额表

科目编码 | 科目名称 | 借贷方向 | 期初余额(元) | 数量 | |

| 1001 | 库存现金 | 借 | 24000 | ||

| 1002 | 银行存款 | 借 | 100400 | ||

| 1122 | 应收账款 | 借 | 12000 | ||

| 112201 | 应收账款——A公司 | 借 | 6000 | ||

| 112202 | 应收账款——B公司 | 借 | 6000 | ||

| 1123 | 预付账款 | 借 | 6000 | ||

| 1221 | 其他应收款 | 借 | 18000 | ||

| 122101 | 其他应收款——李红 | 借 | 12000 | ||

| 122102 | 其他应收款——C公司 | 借 | 6000 | ||

| 1402 | 在途物资 | ||||

| 140201 | 在途物资一一甲材料 | ||||

| 140202 | 在途物资一一乙材料 | ||||

| 1403 | 原材料 | 借 | 130000 | ||

| 140301 | 原材料——甲材料 | 借 | 70000 | 350 | |

| 140302 | 原材料——乙材料 | 借 | 60000 | 400 | |

| 1405 | 库存商品 | 借 | 80000 |

| 140501 | 库存商品——A产品 | 借 | 35000 | 100 | |

| 140502 | 库存产品——B产品 | 借 | 45000 | 100 | |

| 1511 | 长期股权投资 | 借 | 36000 | ||

| 1601 | 固定资产 | 借 | 72000 | ||

| 1602 | 累计折旧 | 贷 | 30000 | ||

| 1801 | 长期待摊费用 | 借 | 18000 | ||

| 1901 | 待处理财产损溢 | ||||

| 2001 | 短期借款 | 贷 | 56000 | ||

| 2201 | 应付票据 | 贷 | 7600 | ||

| 2202 | 应付账款 | 贷 | 9750 | ||

| 220201 | 应付账款——丙单位 | 贷 | 1000 | ||

| 220202 | 应付账款——丁单位 | 贷 | 8750 | ||

| 2203 | 预收账款 | 贷 | 9000 | ||

| 220301 | 预收账款——F公司 | 贷 | 9000 | ||

| 2211 | 应付职工薪酬 | 贷 | 6000 | ||

| 2221 | 应交税费 | 贷 | 4500 | ||

| 222101 | 应交税费——应交增值税 | 2500 | |||

| 22210101 | 应交税费——应交增值税(进项税额) | ||||

| 22210102 | 应交税费——应交增值税(销项税额) | 贷 | 2500 | ||

| 222102 | 应交税费——应交所得税 | 贷 | 2000 | ||

| 2232 | 应付股利 | 贷 | 6750 | ||

| 2241 | 其他应付款 | 贷 | 6000 | ||

| 2501 | 长期借款 | 贷 | 30000 | ||

| 4001 | 股本 | 贷 | 300000 | ||

| 4002 | 资本公积 | 贷 | 18000 | ||

| 400207 | 资本公积——其他资本公积 | 贷 | 18000 | ||

| 4101 | 盈余公积 | 贷 | 12800 | ||

| 410101 | 盈余公积——法定盈余公积 | 贷 | 8000 | ||

| 410103 | 盈余公积——任意盈余公积 | 贷 | 4800 | ||

| 4103 | 本年利润 | ||||

| 4104 | 利润分配 | ||||

| 410402 | 利润分配——提取法定盈余公积 | ||||

| 410403 | 利润分配——提取任意盈余公积 | ||||

| 410410 | 利润分配——应付普通股股利 | ||||

| 410415 | 利润分配——未分配利润 | ||||

| 5001 | 生产成本 | ||||

| 500101 | 生产成本——A产品 | ||||

| 500102 | 生产成本——B产品 | ||||

| 5101 | 制造费用 | ||||

| 6001 | 主营业务收入 | ||||

| 600101 | 主营业务收入一——A产品 | ||||

| 600102 | 主营业务收入——B产品 | ||||

| 6051 | 其他业务收入 | ||||

| 6301 | 营业外收入 | ||||

| 6401 | 主营业务成本 | ||||

| 640101 | 主营业务成本——A产品 | ||||

| 640102 | 主营业务成本——B产品 | ||||

| 6402 | 其他业务成本 | ||||

| 6601 | 销售费用 | ||||

| 6602 | 管理费用 | ||||

| 6603 | 财务费用 | ||||

| 6711 | 营业外支出 | ||||

| 6801 | 所得税费用 |

考生以操作员的身份根据所给经济业务编制录入会计凭证。

(1)12月3日,以现金购买办公用品,其中车间用300元,厂部用600元。

借:制造费用300

管理费用600

贷:库存现金900

(2)12月4日,销售给B公司A产品75件,每件售价1600元,增值税专用发票载明货款120000元,增值税为20400元,货款暂欠。

借:应收账款——B公司140400

贷:主营业务收入——A产品120000

应交税费——应交增值税(销项税额)20400

`(3)12月5日,领用甲材料60吨,其中生产A产品耗用20吨,生产B产品耗用20吨,车间一般耗用10吨,厂部一般耗用5吨,销售过程耗用5吨,期初库存甲材料的单位成本为200元/吨。

借:生产成本——A产品4000

——B产品4000

制造费用2000

销售费用1000

管理费用1000

贷:原材料——甲材料12000

(4)12月6日,领用乙材料90吨,其中生产A产品耗用30吨,生产B产品耗用20吨,车间一般耗用20吨,厂部一般耗用10吨,销售过程耗用10吨,期初库存乙材料的单位成本为150元/吨。

借:生产成本——A产品4500

——B产品3000

制造费用3000

销售费用1500

管理费用1500

贷:原材料——乙材料13500

(5)12月8日,向丁厂购买甲、乙两种材料,增值税专用发票上记载,甲材料20吨,单价200元,计4000元,增值税为680元,乙材料20吨,单价160元,计3200元,增值税为544元,全部款项以银行存款支付。

借:在途物资——甲材料4000

——乙材料3200

应交税费——应交增值税(进项税额)1224

贷:银行存款8424

(6)12月31日,计提本月折旧费,其中车间用固定资产100000元,月折旧率7‰,厂部用固定资产400000元,月折旧率7‰。

借:制造费用700

管理费用2800

贷:累计折旧3500

(7)12月3113结转制造费用,按A、B产品平均分配。

借:生产成本——A产品3000

——B产品3000

贷:制造费用6000

(8)12月31日,本期生产A产品100件全部完工,验收入库,按实际成本入账。

借:库存商品——A产品11500

贷:生产成本——A产品11500

(9)12月31日,本期生产8产品50件全部完工,验收入库,按实际成本人账。

借:库存商品——B产品10000

贷:生产成本——B产品10000

(10)12月31日,A产品按先进先出法计算单位成本,结转75件销售成本。

借:主营业务成本——A产品26250

贷:库存商品——A产品26250

(11)12月31日,结转本期收入账户。

借:主营业务收入——A产品120000

贷:本年利润120000

(12)12月31日,结转本期费用账户。

借:本年利润34650

贷:主营业务成本——A产品26250

销售费用2500

管理费用5900

(13)12月31日,计算应交所得税,税率为25%。

借:所得税费用21337.5

贷:应交税费——应交所得税21337.5

(14)12月31日,结转所得税费用。

借:本年利润21337.5

贷:所得税费用21337.5

(15)12月31日,按10%提取法定盈余公积。

借:利润分配——提取法定盈余公积6401.25

贷:盈余公积——法定盈余公积6401.25

(16)12月31日,按5%提取任意盈余公积。

借:利润分配——提取任意盈余公积3200.63

贷:盈余公积——任意盈余公积3200.63

(17)12月31日,按20%提取应付投资者利润。

借:利润分配——应付普通股股利12802.5

贷:应付股利12802.5

(18)12月31日,结转已实现的利润。

借:本年利润64012.5

贷:利润分配——未分配利润64012.5

(19)12月31日,结转已分配利润。

借:利润分配——未分配利润22404.375

贷:利润分配——提取法定盈余公积6401.25

——提取任意盈余公积3200.63

——应付普通股股利12802.5

4.审核输入凭证、记账,月末转账

5.编制利润表

【我提交的答案】:

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

老师,请教下:答案是什么啊?这种题型应该怎么做啊?

第6题

【题目描述】

根据材料回答{TSE}题:

甲公司根据生产的特点和管理的要求对A产品采用的品种法计算产品成本,A产品经过两道工序加工完成。A产品耗用的原材料在每工序开始生产时一次投人。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,2010年12月与A产品有关的资料如下:

A产品的定额材料总成本为3 000元,分两道工序完成,第一道工序投料2 100元,第二道工序投料900元。本月完成产成品1 300件,其他加工费用的完工程度及月末在产品的资料如下:

第一道工序500件,本工序在产品完工程度相当于完工产成品的30%。

第二道工序200件,本工序在产品完工程度相当于完工产成品的702。

A产品无期初在产品,本月生产的A产品发生有关成本费用资料如下:

(1)本月投人生产A产品耗用主要材料70 000元,辅助材料40 000元,车间管理部门耗用材料300元;

(2)本月分配直接生产A产品的工人工资147 744元,福利费16 416元,车间管理人员工资4 000元;

(3)本月确认的生产A产品应负担的车间管理部门水电费3 070元,车间生产工人劳保用品费350元。

要求:

{TS}根据上述材料,计算直接材料、直接人工和制造费用的在产品约当产量;

【我提交的答案】:

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

第7题

【题目描述】

第 3 题某企业某日向A公司同时购入甲、乙两种材料,甲材料400千克,单价50元,买价20000元,增值税额3400元;乙材料100千克,单价60元,买价6000元,增值税额850元。用银行存款支付了甲、乙两种材料的共同保险费等杂费1000元,其余款项暂欠。运杂费按重量比例分配。则其中甲材料的成本为()元。

| 【我提交的答案】:C |

| 【参考答案与解析】: 正确答案:A |

答案分析:

A

【我的疑问】(如下,请求专家帮助解答)

怎么算出金额的

第8题

【题目描述】

第 3 题某企业某日向A公司同时购入甲、乙两种材料,甲材料400千克,单价50元,买价20000元,增值税额3400元;乙材料100千克,单价60元,买价6000元,增值税额850元。用银行存款支付了甲、乙两种材料的共同保险费等杂费1000元,其余款项暂欠。运杂费按重量比例分配。则其中甲材料的成本为()元。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:A |

A

【我的疑问】(如下,请求专家帮助解答)

怎么算的?

第9题

【题目描述】

第 9 题某企业某车间月初在产品成本为2000元,本月耗用材料40000元,生产工人工资及福利费8000元。该车间管理人员工资及福利费4000元,车间水电等费用4000元,月末在产品生产成本4400元,厂部预付半年报刊费1200元(含本月)。则该车间本月完工产品生产成本总额为()元。

| 【我提交的答案】: D |

| 【参考答案与解析】: 正确答案:C |

略

【我的疑问】(如下,请求专家帮助解答)

这个是怎么算出来的?

第10题

【题目描述】

第 40 题某企业某车间月初在产品成本为2000元,本月耗用材料40000元,生产工人工资及福利费8000元,该车间管理人员工资及福利费4000元,车间水电等费用4000元,月末在产品生产成本4400元,厂部预付半年报刊费1200元(含本月)。则该车间本月完工产品生产成本总额为()元。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:C |

答案分析:

C

【我的疑问】(如下,请求专家帮助解答)

不会做

第11题

【题目描述】

1.建立账套

(1)账套信息账套编码:010

账套名称:湖南艾米丽有限责任公司

采用默认账套路径

启用会计期:2010年12月

会计期间设置:12月1日至l2月31日

(2)单位信息

单位名称:湖南艾米丽有限责任公司。

(3)核算类型

企业的记账本位币:人民币;

行业性质:新会计制度科目

(4)基础信息

进行经济业务处理时,需要对存货、客户、供应商进行分类

(5)数据精度

该企业对存货数量、单价小数位定为2

(6)增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限

002王五——出纳

003赵六——会计

2.建立下表科目,并装入期初余额

3.编制会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

(1)12月6日,以现金100元,支付A产品销售搬运费。

借:销售费用 100

贷:库存现金 100

(2)12月7日,领用甲材料。其中生产A产品耗用24吨,生产B产品耗用18吨,车间一般耗用9吨,厂部一般耗用3吨,销售过程耗用6吨,期初库存甲材料的单位成本为1497.96元/吨。

借:生产成本——A产品 35951.04

——B产品 26963.28

制造费用 13481.64

销售费用 8987.76

管理费用 4493.88

贷:原材料——甲材料 89877.6

(3)12月10日,厂部管理人员陈七出差归来,报销差旅费10512元,前预借10512元。

借:管理费用 10512

贷:其他应收款——陈七 10512

(4)12月17日,销售给E公司A产品l50件,每件售价600元,增值税专用发票载明货款90000元,增值税为15300元,货款暂欠。

借:应收账款——E公司 105300

贷:应交税费——应交增值税(销项税额) 15300

主营业务收入——A产品 90000

(5)12月23日,向丁厂购买甲乙两种材料,增值税专用发票上记载,甲材料40吨,单价1490元,计59600元,增值税为10132元,乙材料20吨,单价90元,计1800元,增值税为306元,全部款项以银行存款支付。

借:在途物资——甲材料 59600

——乙材料 1800

应交税费——应交增值税(进项税额) 10438

贷:银行存款 71838

(6)12月24日,以上所购买甲乙两种材料,以银行存款支付装卸搬运费1740元,按重量比例分配。

借:在途物资——甲材料 1160

——乙材料 580

贷:银行存款 1740

(7)12月25日,将所购甲乙两种材料,按其实际成本入库。

借:原材料——甲材料 60760

——乙材料 2380

贷:在途物资——甲材料 60760

——乙材料 2380

(8)12月25日,结转制造费用,按A、B产品平均分配。

借:生产成本——A产品 6740.82

——B产品 6740。82

贷:制造费用 13481.64

(9)12月26日,本期生产A产品200件全部完工,验收入库,按实际成本入账。

借:库存商品——A产品 42691.86

贷:生产成本——A产品 42691.86

(10)12月27日,本期生产B产品72件全部完工,验收入库,按实际成本入账。

借:库存产品——B产品 33704.10

贷:生产成本——B产品 33704.10

(11)12月27日,A产品按加权平均法计算单位成本,结转150件销售成本。

借:主营业务成本——A产品48902.97

贷:库存商品——A产品48902.97

(12)12月28日,结转本期收入账户。

借:主营业务收入——A产品 90000

贷:本年利润 90000

(13)12月28日,结转本期费用账户。

借:本年利润 72922.61

贷:主营业务成本——A产品 48902.97

销售费用 9013.76

管理费用 15005.88

(14)12月29日,计算应交所得税,税率为25%。

借:所得税费用 4269.35

贷:应交税费——应交所得税 4269.35

(15)12月29日,结转所得税费用。

借:本年利润 4269.35

贷:所得税费用 4269.35

(16)12月30日,按10%提取法定盈余公积。

借:利润分配——提取法定盈余公积 1280.8

贷:盈余公积——法定盈余公积 1280.8

(17)12月30日,按5%提取法定公益金。

借:利润分配——提取法定公益金 640.4

贷:盈余公积——法定公益金 640.4

(18)12月30日,按20%提取应付投资者利润。

借:利润分配——应付普通股股利 2561.61

贷:应付股利 2561.61

(19)12月31日,结转已实现的利润。

借:本年利润 12808.04

贷:利润分配——未分配利润 12808.04

(20)12月31日,结转已分配利润。

借:利润分配——未分配利润 4482.81

贷:利润分配——提取法定盈余公积 1280.8

——提取法定公益金 640.4

——应付普通股股利 2561.61

4.审核输入凭证、记账,月末转账。

5.编制利润表。

【我提交的答案】:

【参考答案分析】:启动系统管理首先,输入考生姓名,身份证号,回车。处于等待状态,考试时间到时,“开始”按钮变为黑色,单击“开始”进入考试软件。然后,单击“业务题”,出现用友通软件界面。 其次,进入系统:双击桌面“系统管理”图标→打开系统管理窗口→系统→注册→以系统管理员Admin注册→第一次进入,密码为空→确认。 登录系统管理 以Admin(系统管理员)身份进入“系统管理”模块后,点击“账套”,选择“建立”,打开“创建账套”对话框,在对话框中,输入账套编码:010,账套名称:湖南艾米丽有限责任公司,选择账套路径:默认,修改启用会计期:2010.12.1至2010.12.31。 点击“下一步”,打开对话框,填写单位详细基础信息后,点击“下一步”。 增加操作员 在权限菜单下增加操作员;赋予操作员权限:默认账套主管为demo,密码:demo。 执行“权限”→“用户”命令,进入“用户管理”窗口,窗口中显示系统预设的几位用户: demo、SYSTEM、UFSOFT和WEB。单击工具栏中的“增加”按钮,打开“增加用户”对话框,按表中所示资料输入用户。 1.建立账套 (1)执行“账套”→“建立”命令,打开“创建账套”对话框。 (2)输入账套信息。 输入账套名称010,输入“湖南艾米丽有限责任公司”,启用会计期2010年12月。输入完成后,单击“下一步”按钮,进行单位信息设置。 (3)输入单位信息,输入完成后,单击“下一步”按钮,进行核算类型设置。 (4)输入核算类型,系统默认值“人民币”。 账套主管:从下拉列表框中选择输入。选择“001考生姓名”。输入完成后,单击“下一步”按钮,进行基础信息设置。 2.输入期初余额 (1)进入总账系统,点击“总账”→“设置”→“期初余额”,打开“期初余额录入”对话框。 (2)选中有期初余额的科目,直接输入期初余额。设置为辅助核算的科目,根据系统自动为其开设辅助核算账页弹出的项目录入。 (3)输究所有科目余额后,单击“期初余额录入”对话框中的“试算”项目。 (4)计算机自动进行检验,若期初余额试算平衡,单击“确认”按钮,期初余额录入完成。(5)若期初余额不平衡,请返回重新检查修改。 设置会计科目 点击“基础设置”→“财务”→“会计科目”系统弹出一个对话框,一级科目已经预置,二级需要设置。(按照题中已给信息进行设置)打开“会计科目”对话框,点击“新增”,在“新增”对话框中,选择科目类型、科目性质、辅助核算等内容。 增加一个会计科目后,点击“增加”可继续操作。设置完成,选择“确定”退出会计科目增加窗口。 3.填制凭证 打开“总账”→“凭证”→“填制凭证”,打开空白凭证。单击“增加”。输入基本信息根据分录输入: 比如业务1输入摘要“支付搬运费”,输入科目代码“6601销售费用”,借方金额“100”,回车;摘要自动带到下一行,输入科目代码名称“1001库存现金”,贷方金额“100”,单击“保存”按钮,弹出“凭证已成功保存!”信息提示框,单击单击“保存”按钮。 参照业务1继续增加凭证,完成业务2、业务3、业务4……,最后单击“保存”按钮。 4.审核凭证 以“考生姓名”的身份重新注册总账系统。 (1)执行“凭证”→“审核凭证”命令,打开“凭证审核”查询条件对话框。 (2)输入查询条件,单击“确认”按钮,进入“凭证审核”的凭证列表窗口。 (3)双击要审核的凭证或单击“确定”按钮,进入“凭证审核”的审核凭证窗口。 (4)检查要审核的凭证,无误后,单击“审核”按钮,凭证底部的“审核”处自动签上审核人 姓名。 (5)单击“下一张”按钮,对其他凭证签字,最后单击“退出”按钮。 记账 (1)执行“凭证”→“记账”命令,进入“记账”窗口。 (2)第一步,单击“全选”按钮,选择所有要记账的凭证,单击“下一步”按钮。 (3)第二步,显示记账报告,如果需要打印记账报告,可单击“打印”按钮。如果不打印记账报告,单击“下一步”按钮。 (4)第三步,记账,单击“记账”按钮,打开“试算平衡表”对话框,单击“确认”按钮,系统开始登录有关的总账和明细账、辅助账。登记完后,弹出“记账完毕”信息提示对话框。 (5)单击“确定”,记账完毕。 月末转账 进入总账系统→月末转账→“期间损益结转”→“参照”→“本年利润”参照→“本年利润”科目→确定→全选→确定。 月末转账完以后系统自动生成转账凭证,需要再做记账。 5.编制利润表 数据→关键字→设置,设置单位、年、月(设置日期需要和登录时一致),点击一下格式变换成数据。 (1)执行“格式”→“报表模板”命令,打开“报表模板”对话框。 (2)选择您所在的行业“新会计制度科目”,财务报表“利润表”。 (3)单击“确认”按钮,弹出“模板格式将覆盖本表格式!是否继续?”提示框。 (4)单击“确定”按钮,即可打开“利润表”模板。 调整报表模板 (1)选择“文件”→“打开”,将“利润表”处于格式状态下。 (2)在格式状态下,执行“格式”→“表尺寸”命令,打开“表尺寸”对话框。调整报表格式,把空白表设置为13行4列,修改报表公式。单击“确认”。点击“格式”→“行高”和“列宽”,在对话框中,选择适合的行高和列宽,点击“确认”。保存调整后的报表模板。 生成利润表数据 (1)在数据状态下,执行“数据”→“关键字”→“录入”命令,打开“录入关键字”对话框。 (2)录入关键字:湖南艾米丽有限责任公司,点击“确定”。再点击“数据”→“关键字”→“录入”,录入年“2010”,月“12”,日“31”。 (3)单击“确认”按钮,弹出“是否重算第1页?”提示框。 (4)单击“是”按钮,系统会自动根据单元公式计算12月份数据;单击“否”按钮,系统不计算12月份数据,以后可利用“表页重算”功能生成12月数据。 【考点】会计核算软件系统操作

1.建立账套 (1)执行“账套”→“建立”命令,打开“创建账套”对话框。 (2)输入账套信息。 输入账套名称010,输入“湖南艾米丽有限责任公司”,启用会计期2010年12月。输入完成后,单击“下一步”按钮,进行单位信息设置。 (3)输入单位信息,输入完成后,单击“下一步”按钮,进行核算类型设置。 (4)输入核算类型,系统默认值“人民币”。 账套主管:从下拉列表框中选择输入。选择“001考生姓名”。输入完成后,单击“下一步”按钮,进行基础信息设置。 2.输入期初余额 (1)进入总账系统,点击“总账”→“设置”→“期初余额”,打开“期初余额录入”对话框。 (2)选中有期初余额的科目,直接输入期初余额。设置为辅助核算的科目,根据系统自动为其开设辅助核算账页弹出的项目录入。 (3)输究所有科目余额后,单击“期初余额录入”对话框中的“试算”项目。 (4)计算机自动进行检验,若期初余额试算平衡,单击“确认”按钮,期初余额录入完成。(5)若期初余额不平衡,请返回重新检查修改。 设置会计科目 点击“基础设置”→“财务”→“会计科目”系统弹出一个对话框,一级科目已经预置,二级需要设置。(按照题中已给信息进行设置)打开“会计科目”对话框,点击“新增”,在“新增”对话框中,选择科目类型、科目性质、辅助核算等内容。 增加一个会计科目后,点击“增加”可继续操作。设置完成,选择“确定”退出会计科目增加窗口。 3.填制凭证 打开“总账”→“凭证”→“填制凭证”,打开空白凭证。单击“增加”。输入基本信息根据分录输入: 比如业务1输入摘要“支付搬运费”,输入科目代码“6601销售费用”,借方金额“100”,回车;摘要自动带到下一行,输入科目代码名称“1001库存现金”,贷方金额“100”,单击“保存”按钮,弹出“凭证已成功保存!”信息提示框,单击单击“保存”按钮。 参照业务1继续增加凭证,完成业务2、业务3、业务4……,最后单击“保存”按钮。 4.审核凭证 以“考生姓名”的身份重新注册总账系统。 (1)执行“凭证”→“审核凭证”命令,打开“凭证审核”查询条件对话框。 (2)输入查询条件,单击“确认”按钮,进入“凭证审核”的凭证列表窗口。 (3)双击要审核的凭证或单击“确定”按钮,进入“凭证审核”的审核凭证窗口。 (4)检查要审核的凭证,无误后,单击“审核”按钮,凭证底部的“审核”处自动签上审核人 姓名。 (5)单击“下一张”按钮,对其他凭证签字,最后单击“退出”按钮。 记账 (1)执行“凭证”→“记账”命令,进入“记账”窗口。 (2)第一步,单击“全选”按钮,选择所有要记账的凭证,单击“下一步”按钮。 (3)第二步,显示记账报告,如果需要打印记账报告,可单击“打印”按钮。如果不打印记账报告,单击“下一步”按钮。 (4)第三步,记账,单击“记账”按钮,打开“试算平衡表”对话框,单击“确认”按钮,系统开始登录有关的总账和明细账、辅助账。登记完后,弹出“记账完毕”信息提示对话框。 (5)单击“确定”,记账完毕。 月末转账 进入总账系统→月末转账→“期间损益结转”→“参照”→“本年利润”参照→“本年利润”科目→确定→全选→确定。 月末转账完以后系统自动生成转账凭证,需要再做记账。 5.编制利润表 数据→关键字→设置,设置单位、年、月(设置日期需要和登录时一致),点击一下格式变换成数据。 (1)执行“格式”→“报表模板”命令,打开“报表模板”对话框。 (2)选择您所在的行业“新会计制度科目”,财务报表“利润表”。 (3)单击“确认”按钮,弹出“模板格式将覆盖本表格式!是否继续?”提示框。 (4)单击“确定”按钮,即可打开“利润表”模板。 调整报表模板 (1)选择“文件”→“打开”,将“利润表”处于格式状态下。 (2)在格式状态下,执行“格式”→“表尺寸”命令,打开“表尺寸”对话框。调整报表格式,把空白表设置为13行4列,修改报表公式。单击“确认”。点击“格式”→“行高”和“列宽”,在对话框中,选择适合的行高和列宽,点击“确认”。保存调整后的报表模板。 生成利润表数据 (1)在数据状态下,执行“数据”→“关键字”→“录入”命令,打开“录入关键字”对话框。 (2)录入关键字:湖南艾米丽有限责任公司,点击“确定”。再点击“数据”→“关键字”→“录入”,录入年“2010”,月“12”,日“31”。 (3)单击“确认”按钮,弹出“是否重算第1页?”提示框。 (4)单击“是”按钮,系统会自动根据单元公式计算12月份数据;单击“否”按钮,系统不计算12月份数据,以后可利用“表页重算”功能生成12月数据。 【考点】会计核算软件系统操作

【我的疑问】(如下,请求专家帮助解答)

第一次做不会操作