题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

甲公司为了促进销售,采用以旧换新的方式销售商品。2020年12月1日销售冷暖空调一台,销售价款为5800元(不含增值税),同时将旧空调以400元的价格回购,甲公司对该事项的处理正确的有()。

A.销售的电视机按照销售商品确认收入,回购的旧电视机按照购入商品处理

B. 甲公司按照销售价款减去回购旧电视的款项确认收入

C. 确认的主营业务收入的金额为5800元

D. 增值税销项税额按照销售商品的价款为基础确定

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.销售的电视机按照销售商品确认收入,回购的旧电视机按照购入商品处理

B. 甲公司按照销售价款减去回购旧电视的款项确认收入

C. 确认的主营业务收入的金额为5800元

D. 增值税销项税额按照销售商品的价款为基础确定

答案

更多“甲公司为了促进销售,采用以旧换新的方式销售商品。2020年12月1日销售冷暖空调一台,销售价款为5”相关的问题

更多“甲公司为了促进销售,采用以旧换新的方式销售商品。2020年12月1日销售冷暖空调一台,销售价款为5”相关的问题

第2题

A.39780

B.19500

C.25500

D.34000

第3题

A.采用售后回购方式销售商品的,销售的商品一律按售价确认收入

B.销售商品以旧换新的,销售商品应当按照销售商品收入确认条件确认收入

C.商品销售涉及折扣的,应当按照扣除折扣后的金额确定销售商品收入金额

D.以买一赠一方式销售本企业商品的,赠送的商品应按视同销售确认收入

第4题

采用预收款方式销售商品,在收取款项时确认收入

以支付手续费方式委托代销商品,委托方应在向受托方移交商品时确认收入

附有销售退回条件但不能合理确定退货可能性的商品销售,应在售出商品退货期届满时确认收入

采用以旧换新方式销售商品,售出的商品应当按照销售商品收入确认条件确认收入,收回商品作为购进商品处理

第5题

A.140 400÷(1+17%)× 17% = 20 400(元)

B.128 700÷(1+17%)× 17% = 18 700(元)

C.140 400 × 17% = 23 868(元)

D.11 700÷(1+17%)× 17% = 1 700(元)

第6题

甲公司采用抽奖式的附奖销售,最高奖的金额为2000元

乙公司采用抽奖式的附奖销售,最高奖的金额为6000元

丙公司采用故意让内定人员中奖的方式进行有奖销售

丁公司利用有奖销售的手段推销质次价高的商品

第7题

A.金银首饰改在零售环节征税后,出口金银首饰不退消费税

B.金银首饰与其他产品组成成套消费品销售的,应区别应税和非应税消费品分别征税

C.单位用于馈赠的金银首饰,没有同类金银首饰销售价格的,按照组成计税价格计算纳税

D.纳税人采用以旧换新方式销售的金银首饰,应按实际收取的不含税的全部价款确定计税依据

第8题

A.在采用支付手续费的委托代销的销售方式中,在收到受托方的代销清单时确认收入

B.被审计单位利用对签订售后租回协议的销售商品的业务确认收入

C.被审计单位采用以旧换新的方式销售商品时,以新旧商品的差价确认收入

D.被审计单位在采用代理商的销售模式时,在代理商仅向购销双方提供帮助接洽、磋商等中介代理服务的情况下,按照相关购销交易的总额而非净额(扣除佣金和代理费等)确认收入

第9题

A.加油卡只能用于消费,不得兑换现金

B.严禁代刷客户加油卡,严禁利用加油卡为自己或帮助客户套取现金

C.无论客户采用何种资金支付方式,加油站和便利店均在实际商品发出时确认销售

D.确认销售后,应主动给客户开具发票

第10题

【题目描述】

第 44 题甲公司2010年3月销售A产品l00件,单价200元,价款已收,单位成本100元。由于质量原因,该批产品于2010年6月退回。假定该产品增值税税率为17%,甲公司同意退货,退货时已取得相关的增值税退回手续。则甲公司6月份相关的账务处理包括()。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:BD |

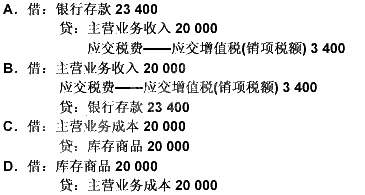

退款时:

借:主营业务收入 20 000

应交税费——应交增值税(销项税额) 3 400

贷:银行存款 23 400

退回货物入库时:

借:库存商品 20 000

贷:主营业务成本 20 000

【我的疑问】(如下,请求专家帮助解答)

销项税只能在贷方呀