题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

麻瓜公司2017年6月在验收入库时发现甲产品有8件可修复废品,当即将该8件可修复废品退回车间进行修复。每件可修复废品的修复费用为:直接材料150元,耗用5工时。本月生产工人工资分配率为7元/工时,制造费用分配率为4元/工时。要求:根据上述资料,计算并编制相关会计分录

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“麻瓜公司2017年6月在验收入库时发现甲产品有8件可修复废品,当即将该8件可修复废品退回车间进行修复。每件可修复废品的修复费用为:直接材料150元,耗用5工时。本月生产工人工资分配率为7元/工时,制造…”相关的问题

更多“麻瓜公司2017年6月在验收入库时发现甲产品有8件可修复废品,当即将该8件可修复废品退回车间进行修复。每件可修复废品的修复费用为:直接材料150元,耗用5工时。本月生产工人工资分配率为7元/工时,制造…”相关的问题

第1题

【题目描述】

某企业于2009年6月2日从甲公司购入一批产品并已验收入库。增值税专用发票上注明该批产品的价款为150万元,增值税税额为25.5万元。合同中规定的现金折扣条件为2/10,1/20,n/30,假定计算现金折扣时不考虑增值税。该企业在2009年6月11日付清货款。企业购买产品时该应付账款的入账价值为()万元。

A.147

B.150

C.172.5

D.175.5

| 【我提交的答案】:C |

| 【参考答案与解析】: 正确答案:D |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

第2题

A.甲公司为出票人

B.乙公司为收款人

C.戊公司为最后一手背书的被背书人

D.P银行为付款人

第3题

【题目描述】

第 44 题甲公司2010年3月销售A产品l00件,单价200元,价款已收,单位成本100元。由于质量原因,该批产品于2010年6月退回。假定该产品增值税税率为17%,甲公司同意退货,退货时已取得相关的增值税退回手续。则甲公司6月份相关的账务处理包括()。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:BD |

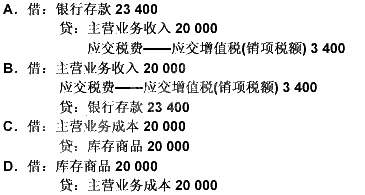

退款时:

借:主营业务收入 20 000

应交税费——应交增值税(销项税额) 3 400

贷:银行存款 23 400

退回货物入库时:

借:库存商品 20 000

贷:主营业务成本 20 000

【我的疑问】(如下,请求专家帮助解答)

销项税只能在贷方呀

第4题

【题目描述】

从甲公司购入A材料2000公斤,单价15元,增值税5100元,甲公司代垫运杂费630元。结算凭证已到,款项尚未支付。材料按计划成本验收入库,无短缺,每公斤计划单价16元。编制收到结算凭证、材料验收入库和结转差异的会计分录。

【我提交的答案】:

【参考答案分析】:[答案]

借:材料采购 30630

应交税金——应交增值税(进项税额) 5100

贷:应付账款 35730

借:原材料32000

贷:材料采购32000

借:材料采购 1370

贷:材料成本差异 1370

【我的疑问】(如下,请求专家帮助解答)

那个结转差异怎么算的,又是什么意思呢

第5题

A.应付账款明细账登记无误

B.库存现金日记账登记有误,不应使用圆珠笔书写

C.库存商品明细账登记有误,应在空白页用蓝黑墨水划线注销或注明“此页空白”,并由相关负责人在更正处签章

D.银行存款日记账登记有误,账簿记录不得刮擦、挖补

第6题

【题目描述】

8、2005年3月20日,甲公司从乙公司购入原材料500000元,已验收入库,货款已以银行存款支付380000元,尚欠120000元。会计分录为:( )。

A、借:原材料 500000元

B、贷:银行存款 380000元

C、贷:应收帐款 120000元

D、贷:应付帐款 120000元

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:ABD |

【我的疑问】(如下,请求专家帮助解答)

请问这个会计凭证如何填写

第7题

A.160万元

B.112万元

C.140.4万元

D.120万元

第8题

A.160 万元

B.112 万元

C. 140.4 万元

D.120 万元

第9题

A.乙公司发现安全设施设计文件有错漏的,应当及时向丙公司提出,并要求丙公司修改设计文件

B.丙公司应当审査施工组织设计中的安全技术措施或专项施工方案是否符合工程建设强制性标准

C.乙公司应当在该建设项目安全设施建成后,组织对安全设施进行检查,并对发现的问题及时进行整改

D.甲公司应当在该建设项目安全设施竣工或试运行完成后,委托丙公司对安全设施进行验收评价

第10题

【题目描述】

甲公司为一般纳税人工业企业,期末按应收账款余额的10%计提坏账准备。2010年12月发生以下经济业务:

(1)2010年12月初应收账款余额为80000元,期末坏账准备账户余额为8000元,当月销售给浩方有限责任公司一批X商品成本20000元,售价30000元,增值税税率17%,未收到价款,已将提货单交给浩方有限责任公司。

(2)2010年12月8日预收天地集团116000元货款,当月发出Y商品成本40000元,售价50000元,增值税税率17%。

(3)2010年12月11日,向S公司销售2商品一批,售价10000元,经双方协调给予一定的商业折扣,实际售价为36000元(售价中不含增值税额),实际成本为3200071]。已开出增值税专用发票,商品已交付给S公司。为了及早收回货款,甲公司在合同中规定的现金折扣条件为:2/10,1/20,n/30,至2010年末,s公司尚未付款。

(4)2010年12月份只发生了上述三笔销售业务。年末得到浩方有限责任公司的通知,归还应收账款有困难,且无法预计何时能够归还,甲公司对该项应收账款按40%计提坏账准备。当月未发生坏账损失。

(5)甲公司按月末一次加权平均法计算材料的发出成本。2010年12月1日结存A材料100千克,期末库存除A材料外无其他存货,A材料每千克实际成本200元。当月库存A材料收发情况如下:12月3日,购入A材料50千克,每千克实际成本210元,材料已验收入库。12月5日,发出A材料80千克。12月7日,购人A材料80千克,每千克实际成本220元,材料已验收入库。12月10日,发出A材料30千克。

(6)2010年12月31日库存A材料的市场价格为每千克200元,预计销售费用总额为400元。

要求:

(1)根据资料(1)(2)(3)编制企业确认收入的会计处理;

(2)根据资料(4)计算确定2010年12月末甲公司应计提的坏账准备金额,并编制计提坏账准备的会计分录5

(3)根据资料(5)计算确定期末库存A材料的实际成本;

(4)根据资料(6)判断存货是否发生减值,若存货发生减值请计算出存货跌价准备的余额.

【我提交的答案】:

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)