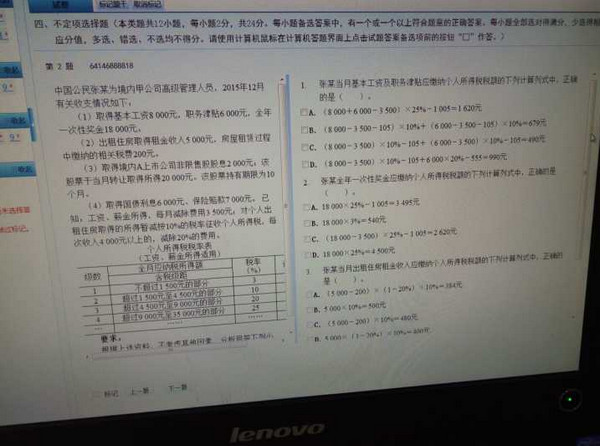

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某寿险公司2006年12月31日的有关财务数据为:资产总额为660489000元(其中,流动资产为200112000元);负债总额为537500680万元(其中,流动负债为168262000元);所用者权益为122988320元。则该寿险公司的资产负债率是()。

A.81.38%

B.37.23%

C.22.88%

D.18.62%

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.81.38%

B.37.23%

C.22.88%

D.18.62%

答案

更多“某寿险公司2006年12月31日的有关财务数据为:资产总额为660489000元(其中,流动资产为20011200”相关的问题

更多“某寿险公司2006年12月31日的有关财务数据为:资产总额为660489000元(其中,流动资产为20011200”相关的问题

第1题

A.2020年12月31日

B.2021年12月31日

C.2022年12月31日

D.没有明确期限

第3题

参考

第4题

丙企业可否以不得转租为由向乙公司主张解除租赁合同?简要说明理由。

第5题

A.若A公司是上市公司,蒋某取得股票期权时一般不作为应税所得

B.若A公司是上市公司,蒋某取得的股权激励所得,在2021年12月31日以前,可不并入当年综合所得

C.若A公司是上市公司,蒋某取得的股权激励所得,可以在不超过12个月的期限内缴纳个人所得税

D.若A公司是新三板挂牌公司,蒋某取得的股权激励所得参照上市公司执行

E.若A公司是非上市公司,也非新三板挂牌公司,蒋某取得的股权激励所得可以选择递延纳税

第7题

A.应计提固定资产减值准备140 000元

B.应计提固定资产减值准备320 000元

C.应计提固定资产减值准备0元

D.应计提固定资产减值准备220 000元

第8题

【题目描述】

大华公司外购一台生产用设备,与该设备有关的业务如下:

(1)20?7年12月30日,大华公司以银行存款购入不需要安装的设备。增值税专用发票上注明的买价为550000元,增值税额为93500元(增值税不符合可抵扣条件)。另支付运费及其他费用13250元。

(2)20?7年12月31日,设备投入生产车间使用。该设备预计使用年限为5年,采用直线法计提折旧,预计无残值。

(3)20?8年12月31日,对该设备进行减值测试,其可收回金额为525000元,计提减值后原预计使用年限不变。

(4)20?9年12月31日,大华公司因产品更新换代的需要,将该设备出售,售价600000元。出售时用银行存款支付清理费用20000元。

(5)假定固定资产按年计提折旧。

要求:

(1)编制大华公司20?7年度购人设备的会计分录。1(2)计算大华公司20?8年度计提折旧并编制相应的会计分录。

(3)计算并编制大华公司对该设备计提减值的会计分录。

(4)编制大华公司20?9年度计提折旧及出售该设备的相关会计分录。(金额单位以元表示)

【我提交的答案】:

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

第9题

【题目描述】

第 13 题某企业2009年12月31日购入一台设备,人账价值90万元,预计使用年限5年,预计净残值6万元,按年数总和法计算折旧。该设备2011年计提的折旧额为()万元。

| 【我提交的答案】:A |

| 【参考答案与解析】: 正确答案:C |

答案分析:

与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法。

【我的疑问】(如下,请求专家帮助解答)

怎么算得?

第10题

(1)分别计算甲公司2014年度应纳税所得额和应交所得税的金额。 (2)分别计算甲公司2014年年末资产负债表“递延所得税资产”、“递延所得税负债”项目“期末余额”栏应列示的金额。 (3)计算确定 甲公司2014年度利润表“所得税费用”项目“本年金额”栏应列示的金额。 (4)编制甲公司与确认应交所得税、递延所得税资产、递延所得税负债和所得税费用相关的会计分录。

第11题

A.2027年12月31日

B.2027年6月30日

C.2047年6月30日

D.2047年12月31日