题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

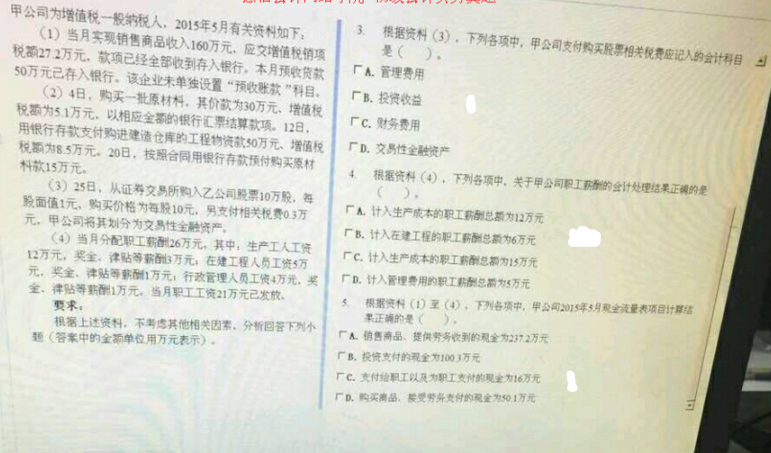

甲公司为增值税一般纳税人,适用的增值税税率为 17%,2014 年度至 2016 年度发生有关业务资料如下:

A. 816.66

B. 698

C. 708

D. 817.26

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A. 816.66

B. 698

C. 708

D. 817.26

答案

更多“甲公司为增值税一般纳税人,适用的增值税税率为 17%,2014 年度至 2016 年度发生有关业务资料如下:”相关的问题

更多“甲公司为增值税一般纳税人,适用的增值税税率为 17%,2014 年度至 2016 年度发生有关业务资料如下:”相关的问题

第1题

A.37.6

B.33.6

C.10.98

D.23.7

第2题

【题目描述】

M公司为增值税一般纳税人,9月购入原材料1000公斤,每公斤不含税单价为100元,发生运杂费500元(不考虑运费抵扣增值税),入库前发生挑选整理费用600元,途中合理耗损15公斤。甲公司系增值税一般纳税人,适用增值税率为17%。该批材料的单位成本为()元/公斤。

A.102.64

B.119.90

C.101.41

D.100.90

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:A |

【我的疑问】(如下,请求专家帮助解答)

M公司为增值税一般纳税人,9月购入原材料1000公斤,每公斤不含税单价为100元,发生运杂费500元(不考虑运费抵扣增值税),入库前发生挑选整理费用600元,途中合理耗损15公斤。甲公司系增值税一般纳税人,适用增值税率为17%。该批材料的单位成本为()元/公斤。

A.102.64

B.119.90

C.101.41

D.100.90

第3题

A.125

B.33.75

C.250

D.187.5

第4题

【题目描述】

甲公司购入某种材料2 000公斤,每公斤不含税单价为100元,发生运杂费1 000元(不考虑运费抵扣增值税),入库前发生挑选整理费用800元,途中合理损耗10公斤。甲公司系增值税一般纳税人,适用增值税税率为17%。该批材料的单位成本为_____元/公斤。

A.117.90

B.118.49

C.101.41

D.100.90

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:C |

【我的疑问】(如下,请求专家帮助解答)

请告诉我答案,并给出解释

第6题

A.应按一般计税方法计算增值税,在乙市预缴增值税56.7万元

B.应按一般计税方法计算增值税,在甲市缴纳增值税235.14万元

C.可以选择简易方法计算增值税,在乙市预缴增值税90万元

D.可以选择简易方法计算增值税,在甲市缴纳增值税90万元

第7题

A.4.4万元

B.2.2万元

C.8.8万元

D.3.3万元

第8题

A.缴纳资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加和地方教育附加的增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的次月起适用减征优惠

B.纳税人符合条件但未及时申报享受减征优惠的,可依法申请退税或者抵减以后纳税期的应纳税款

C.纳税人自行申报享受减征优惠,不需额外提交资料

D.增值税一般纳税人转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元的,在2019年12月31日前,可选择转登记为小规模纳税人

第9题

A.运输费用准予抵扣的进项税额为14元

B.进口产品准予抵扣的进项税额为20800元

C.购入原材料准予抵扣的进项税额为31200元

D.购入免税农产品准予抵扣的进项税额为2400元

第10题

8

38.5

42.3

80.3

第11题

A.《增值税纳税申报表(适用增值税一般纳税人)》及附表各3份;

B.使用防伪税控系统、货运专票税控系统或机动车发票税控系统的纳税人应报送税控IC卡或报税盘;

C.符合抵扣条件且在本期申报抵扣的防伪税控“增值税专用发票”“货物运输业增值税专用发票”、税控“机动车销售统一发票”抵扣联;

D.符合抵扣条件且在本期申报抵扣的《海关进口增值税专缴款书》、购进农产品取得的普通发票的复印件;

E.已开具的农产品收购凭证存根联或报查联。