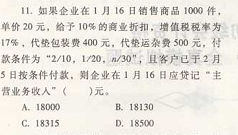

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

请教:2012年初级会计职称《初级会计实务》深度预测试卷(4)第1大题第 7小题如何解答?

【题目描述】

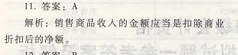

下列各项中,不应通过“固定资产清理”科目核算的有()。

A.盘盈的固定资产

B.出售的固定资产

C.报废的固定资产

D.对外投资的固定资产

| 【我提交的答案】: D |

| 【参考答案与解析】: 正确答案:A |

固定资产处置包括固定资产的出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。处置固定资产应通过“固定资产清理”科目核算。

【我的疑问】(如下,请求专家帮助解答)

答案

答案

查看答案