题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在合并当天,购买方按照第20号会计准则“企业合并”的规定编制的合并报表称为:

A.期初报表

B.期中报表

C.期间报表

D.期末报表

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.期初报表

B.期中报表

C.期间报表

D.期末报表

答案

更多“在合并当天,购买方按照第20号会计准则“企业合并”的规定编制的合并报表称为:A.期初报表B.期中报”相关的问题

更多“在合并当天,购买方按照第20号会计准则“企业合并”的规定编制的合并报表称为:A.期初报表B.期中报”相关的问题

第1题

第2题

A.《企业会计准则第14号——收入》

B.《企业会计准则第22号——金融工具确认和计量》

C.《企业会计准则第37号——金融工具列报》

D.《企业会计准则第20号——企业合并》

第3题

【题目描述】

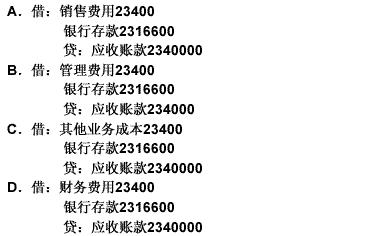

第 36 题某企业销售商品一批共计售价为200万元,增值税销项税额为34万元。该企业对购买方给定的现金折扣条件为“2/10,1/20,N/30”。如果购货方在第18天付款。那么销货方付款时会计处理应该是()。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】现金折扣的会计处理

【解析】根据我国《企业会计准则》的规定,企业的应收账款按照总价法确定。所以应收账款的入账价值,即200+34=234(万元)。又在第18天付款享受1%的现金折扣。所以,现金折扣金额为2.34万元,记入财务费用科目。故选D。

【我的疑问】(如下,请求专家帮助解答)

现金折扣为什么要记入财务费用

第4题

A.公允价值

B.账面价值

C.现值

D.重置成本

第5题

A.历史价值

B.公允价值

C.现值

D.残值

第6题

A.《企业会计准则第37号——金融工具列报》

B.《企业会计准则第25号——原保险合同》

C.《企业会计准则第26号——再保险合同》

D.《企业会计准则第30号——财务报表列报》

第8题

A.购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值

B.被合并方可辨认净资产公允价值

C.被合并方可辨认净资产账面价值

D.购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的账面价值

第9题

A.购买成本小于合并中取得的被购买方可辨认净资产公允价值份额,购买方应该对取得的被购买方各项可辨认资产、负债及或有负债的公允价值,以及合并成本的计量进行复核;经复核后合并成本仍小于合并中取得的被购买方可辨认净资产公允价值份额的其差额应当计入当期损益.

B.在吸收合并方式下,购买成本小于合并中取得的可辨认净资产公允价值的差额,作为当期据益计入购买方的个别利润表

C.在控股合并方式中,购买成本小于合并中取得的可辨认净资产公允价值的发额,理论上应计入购买日的合并利润表,组合并日不端M合并利润表和合并现金流量表,因此,这一差额直接在合并资产负债表中调整盈余公积和未分配利润

D.在控制合并的情况下,应体现在合并当期的个别利润表中

第10题

B.非同一控制下的企业合并,购买方以支付现金、转让非现金资产或承担债务方式作为合并对价,应当在购买日以付出的资产、发生或承担的负债的公允价值作为长期股权投资的初始投资成本;以发行权益性证券作为合并对价的,应按照权益性证券的公允价值作为长期股权投资的初始投资成本

C.非同一控制下的企业合并,购买方以支付现金、转让非现金资产或承担债务方式作为合并对价,应当在购买日以付出的资产、发生或承担的负债的公允价值作为长期股权投资的初始投资成本,付出的资产、发生或承担的负债的公允价值与其账面价值的差额,计入当期损益

D.非同一控制下的企业合并,合并方为企业合并发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,应当于发生时计入长期股权投资初始投资成本