题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2007年1月1日,甲公司从银行取得3年期 专门借款开工兴建一栋厂房。2009年6月30日该厂房达到预定可使用状态并投入使用,7月31日验收合格,8月5日办理竣工决算,8月31日完成资移交手续。甲公司该 专门借款费用在2009年停止资本化的时点为()。

6月30日

7月31日

8月5日

8月31日

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

6月30日

7月31日

8月5日

8月31日

答案

更多“2007年1月1日,甲公司从银行取得3年期 专门借款开工兴建一栋厂房。2009年6月30日该厂房达到预定可使用状态并投入使用,7月31日验收合格,8月5日办理竣工决算,8月31日完成资移交手续。甲公司…”相关的问题

更多“2007年1月1日,甲公司从银行取得3年期 专门借款开工兴建一栋厂房。2009年6月30日该厂房达到预定可使用状态并投入使用,7月31日验收合格,8月5日办理竣工决算,8月31日完成资移交手续。甲公司…”相关的问题

第1题

【题目描述】

第 2 题甲公司为一上市公司,2010年1月1日,公司向其100名管理人员每人授予200份股票期权,这些职员自2010年1月1日起在该公司连续服务3年,即可以每股10元的价格购买200股甲公司股票,从而获利。甲公司估计该期权在授予日的公允价值为每份15元。第一年有10名职工离开企业,甲公司预计三年中离职总人数将会达到30%,则2010年末甲公司应当按照取得的服务贷记“资本公积——其他资本公积”的金额是()元。

| 【我提交的答案】:D |

| 【参考答案与解析】: 正确答案:A |

答案分析:

2010年“资本公积——其他资本公积”发生额=100×200×(1-30%)×15×1/3=70000(元)。

【我的疑问】(如下,请求专家帮助解答)

2010年“资本公积——其他资本公积”发生额=100×200×(1-30%)×15×1/3=70000(元)。

第2题

A.1963.24

B.1981.14

C.2000

D.2063.34

第3题

A.2016年12月1日

B.2017年1月1日

C.2018年1月1日

D.2019年1月1日

第5题

【题目描述】

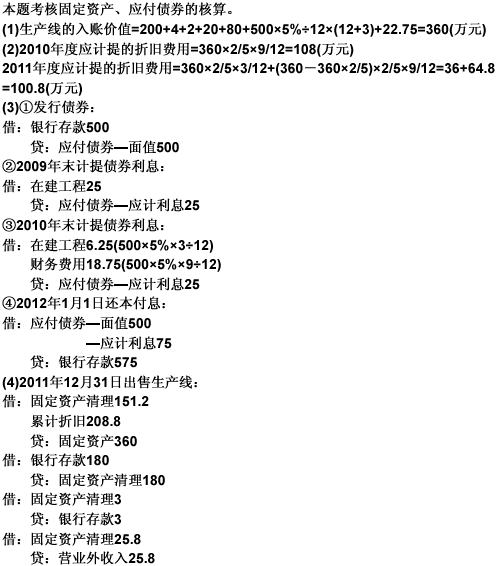

第 57 题 甲上市公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。2009年1月1日发行3年期面值为500万元的债券,票面利率为5%,到期一次还本付息。债券按面值发行,实际利率等于票面利率。款项已收存银行(不考虑发行费用)。该公司按年计提债券利息,发行债券所得款项用于购建大型生产线。

2009年1月1日,用上述存款购入待安装的生产线。买价200万元,增值税税额34万元,支付的运杂费(不考虑增值税)、包装费共4万元,支付保险费及其他各项费用2万元。该生产线交付本公司安装部门安装。在安装上述生产线的过程中,领用生产用库存原材料20万元,增值税进项税额为3.4万元;领用本公司生产的商品一批,成本为80万元,税务部门确定的计税价格为100万元;用银行存款支付其他费用为22.75万元。

2010年3月31日,安装工程结束,并随即投入使用。该设备估计使用年限为5年,预计净残值率为5%,采用双倍余额递减法计提折旧。

2011年12月31日,甲公司因转产将该生产线出售,获得价款180万元存入银行。另以银行存款支付清理费用3万元。

2012年1月1日甲公司用银行存款偿还债券本金和利息。 要求:

(1)计算该生产线的入账价值(列出计算过程);

(2)分别计算2010年度、2011年度该生产线应计提的折旧费用(列出计算过程);

(3)编制甲公司2009年发行债券、2009年末及2010年末计提债券利息、2012年1月1日归还债券本金和利息的会计分录;

(4)编制甲公司出售该生产线的会计分录。

(“应付债券”科目要求写出明细科目,答案中的金额单位用万元表示)

【我提交的答案】:(1)生产线成本=200+34+4+2+20+3.4+100+22.75=386.15万元(2)2011年5月1日折旧为386.15*2/5/12*7=90.1万元 2012年1月1日折旧为(386.15-90.1)*2/5=118.42万元

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

购入在建工程的进项税额不是要计入在建工程成本吗?234万元

第6题

【题目描述】

第 8 题甲公司2008年7月1日购入乙公司2008年1月1日发行的债券,支付价款为2 100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用15万元。该债券面值为2 000万元。票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。甲公司2008年度该项交易性金融资产应确认的投资收益为()万元。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:A |

该项交易性金融资产应确认的投资收益=-15+2 000×4%÷2=25(万元)。

【我的疑问】(如下,请求专家帮助解答)

每半年付息一次,那一年不就是付息两次,那不要再乘以2吗?再说投资收益的确定不是(2100-40)*4%-15吗,取得债券实际支付的与按票面计算的利息差不是要计入损益调整也要转入投资收益吗

第7题

A.折旧费用应计入管理费用 B.自2014年12月开始计提折旧 C.折旧费用应计入制造费用 D.自2015年1月开始计提折旧

第8题

A.甲企业的该项政府补助作为与收益相关的政府补助

B.甲企业应于2×16年1月1日实际收到拨款时确认其他收益700万元

C.甲企业应于2×16年1月1日实际收到拨款时确认递延收益700万元

D.甲企业应于2×18年1月1日实际收到拨款时确认其他收益900万元

第11题